Tegucigalpa, Honduras

Cuatro bancos de capital hondureño y extranjero están interesados en la cartera de préstamos con fondos propios del desaparecido Banco Continental (Bancon).

Así lo conoció EL HERALDO de fuentes públicas y privadas, quienes agregaron que las instituciones financieras han conformado equipos de trabajo para analizar la composición de la cartera de préstamos.

Las fuentes no se atreven a revelar los nombres de los bancos que han comenzado a evaluar la oportunidad de ampliar su cartera crediticia a través de la adquisición de parte de los activos de Continental.

El pasado 22 de octubre la Comisión Nacional de Banca y Seguros (CNBS) adjudicó a Banco de Desarrollo Rural de Honduras (Banrural) la cartera redescontada de fondos Banhprovi que manejaba Bancon.

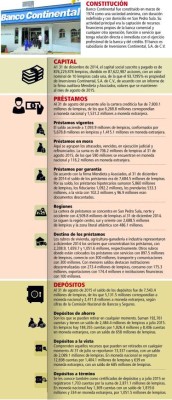

Después de presentar una oferta arriba de 1% del precio base, Banrural, que es de capital guatemalteco, se adjudicó el 32.6% (2,470.9 millones de lempiras) de la cartera global de préstamos de Continental, la que registraba un saldo de 7,568.5 millones.

Los restantes 5,097.5 millones de lempiras (67.4%) de la cartera de fondos propios de Bancon serán sometidos a subasta entre las instituciones del sistema bancario comercial que operan en Honduras.

“Ese proceso de venta y transferencia de activos y pasivos determinados tiene como finalidad principal la defensa de los depositantes de la institución en liquidación forzosa”, reza un comunicado de la CNBS sobre el proceso de venta de la cartera de préstamos.

La CNBS decretó el pasado 9 de octubre la liquidación forzosa de Banco Continental después que reportara una caída en el índice de adecuación de capital de 11.6% a 5.2%, menor que el mínimo permitido de 6%.

Esa acción se deriva de las medidas del gobierno de EE UU al designar a la familia Rosenthal como lavadores de activos del narcotráfico y que provocó el congelamiento de 337 millones de lempiras en cuentas en bancos de Estados Unidos.

Evaluación

La decisión de un banco privado de comprar el 67.4% de la cartera de préstamos de Bancon está sujeta a los resultados de la evaluación de una serie de indicadores.

Según José Luis Moncada, expresidente de la CNBS, los bancos interesados deben evaluar el riesgo, las condiciones de pago, la morosidad, los atrasos, las garantías y el comportamiento del cliente, así como la operatividad de los créditos.

Agrega que este es un trabajo de economistas, financieros y actuarios, personal con que cuenta cada banco.

Moncada dice que las instituciones bancarias actúan con mucha cautela y ponderación al momento de tomar una decisión de comprar una cartera de préstamos de un banco que ha sido sometido a liquidación forzosa.

Para Arturo Alvarado, exsecretario de Finanzas y asesor de instituciones financieras nacionales e internacionales, cada banco tiene que analizar los créditos de cada paquete para tomar una decisión de compra.

“No se puede comprar cartera por paquete”, subraya el entrevistado, quien sostiene que hay que analizar el comportamiento de pago, garantía, si ya es cliente o no, así como su clasificación de riesgo.

Señala que “para comprar por paquete habría que aplicar un fuerte descuento a la cartera crediticia”. Arturo Alvarado dice que “creo que dando el tiempo necesario, debería haber interés porque significa más negocio y más depósitos”.

El expresidente de la CNBS, Gustavo Alfaro, comparte los criterios de Moncada y Alvarado sobre la evaluación de la cartera crediticia.

No obstante, deja claro que la cartera con fondos propios de Bancon debe ser sometida a un riguroso análisis por las instituciones financieras que puedan estar interesadas.

Agrega que la cartera tiene préstamos con características diferentes en cuanto a riesgos y garantías. Explicó que los préstamos al sector cafetalero pueden ser una buena cartera porque está garantizada por la cosecha.

A esta se agrega los préstamos con garantía hipotecaria.

Sin embargo, Alfaro dice que hay una parte de la cartera que tiene que ser objeto de una mayor evaluación porque ahí se encuentran los créditos de consumo, tarjetas de crédito y los préstamos fiduciarios.

Para Gustavo Alfaro, la cartera de préstamos que adquirió Banrural fue la mejor, ya que son fondos del Banco Hondureño para la Producción y la Vivienda, o sea que son recursos estatales.

El exfuncionario dice que la cartera con fondos propios de Banco Continental será subastada en dos otres partes, ya que es imposible que puede hacerse a través de una subasta por la composición de la cartera.

Para esa operación de la compra de cartera de préstamos el sistema bancario nacional dispone más de 60,000 millones de lempiras en liquidez.

Cartera crediticia

No obstante, expertos en banca y finanzas consultados por este medio de comunicación coinciden que Bancon reportaba una cartera de créditos sana. Entre los indicadores que destacan es la mora de la cartera, la que a agosto 2015 fue de 7.67%. La morosidad sobre la cartera de préstamos en moneda nacional es de 7.99% y 6.42% en moneda extranjera.

Además, los créditos vencidos y en cobro judicial era de 3.39%. Los créditos refinanciados sobre el total de la cartera crediticia fue de 2.49%.

Asimismo, la cartera de tarjetas de crédito sobre el total de la cartera crediticia fue de 0.75% al mes de agosto 2015. Por su parte la mora alcanzó 17.38%.

De acuerdo con los balances publicados por la Comisión Nacional de Bancos y Seguros en su portal electrónico, el saldo de los préstamos, descuentos y negociaciones sumó 7,800.1 millones de lempiras, tanto en moneda nacional como extranjera.

De esa cantidad, los préstamos vigentes totalizaron 7,093.9 millones de lempiras, 216.1 millones los atrasados, 59.5 millones los vencidos, 222.7 millones los en ejecución judicial y 207.8 millones los créditos refinanciados. Se espera que entre lunes y martes de esta semana el liquidador de Banco Continental, Evasio Asencio, anuncie cuándo se realizará la segunda subasta de la cartera de préstamos de Bancon.

y las redes ciudadanas.")

. No es muy habitual que te influyan las opiniones de los demás, pero vives unos momentos en los que necesitas que te apoyen y que confíen en tus proyectos, sobre todo si son para las vacaciones, por lo que prestarás mucha atención a los consejos de tu gente más cercana.")

. Es el momento ideal para llevar a cabo los cambios que necesita tu hogar. En general, la jornada será propicia para las modificaciones de cualquier tipo, particularmente los que afecten a nuestro entorno y personas más inmediatas.")

. Buen momento para cambiar algunas cosas de tu hogar, pequeñas reformas o cambios de mobiliario; encontrarás ideas y creatividad a raudales, muy necesarias para no derrochar el dinero en un momento de crisis.")

. Llegarás a la conclusión de que no puedes hacerte cargo de todas las tareas del hogar si quieres que funcione correctamente, por eso necesitas que todos los miembros de la familia participen en esa empresa y sentir que comparten los mismos sentimientos que tú.")